W artykule

Ubezpieczenie OC i NNW pojazdu w KPIR

Wydatek, który związany z zakupem polisy ubezpieczeniowej OC samochodu osobowego, wykorzystywanego w przedsiębiorstwie może stanowić koszt uzyskania przychodów. Jednak od 1 stycznia 2019 roku nowelizacja ustawy o PIT, ogranicza wysokość wydatków związanych z bieżącym użytkowaniem pojazdu. Jeżeli użytkowany pojazd, stanowi majątek firmy m.in - stanowi środek trwały w przedsiębiorstwie, - jest wykorzystywany na podstawie umowy leasingowej, umowie najmu lub dzierżawy to zakupione ubezpieczenie OC i NNW pojazdu rozliczane jest w pełnej wysokości składki i nie podlega ograniczeniu kosztów w wysokości 75% wartości polisy. Natomiast jeżeli przedsiębiorca wykorzystuje prywatny samochód osobowy, który nie stanowi majątku firmy, to ubezpieczenie OC i NNW pojazdu należy rozliczyć uwzględniając limit 20% wartości polisy. W zależności od wybranej metody ujmowania kosztów w KPiR, zakupiona polisa ubezpieczeniowa zostanie zaksięgowana w KPiR w kolumnie 13 :- jednorazowo w dacie zawarcia umowy - w przypadku gdy koszty rozliczane są metodą kasową,

- jeżeli jednak koszty rozliczane są metodą memoriałową, a polisa ubezpieczeniowa zawarta jest na przełomie roku np. 2019 i 2020 wówczas należy ją podzielić proporcjonalnie zgodnie z obowiązującym okresem, którego dotyczy.

Ubezpieczenie OC i NNW pojazdu w systemie wFirma.pl

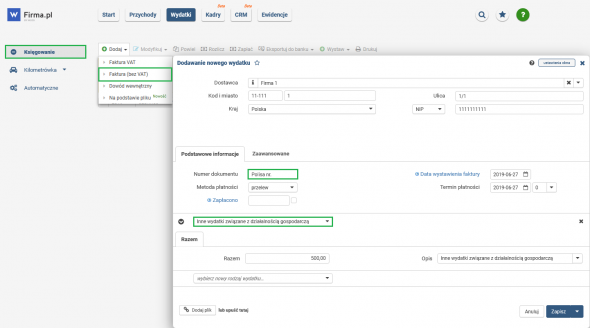

Aby poprawnie ująć umowę polisy ubezpieczeniowej w systemie wFirma.pl należy przejść do zakładki WYDATKI >> KSIĘGOWANIE >> DODAJ >> FAKTURĘ BEZ VAT w wyświetlonym oknie należy wypełnić dane zgodnie z otrzymanym dokumentem gdzie jako dane kontrahenta, należy wpisać dane towarzystwa ubezpieczeniowego natomiast numerem faktury jest numer zawartej polisy. Jako RODZAJ WYDATKU należy wybrać INNE WYDATKI ZWIĄZANE Z DZIAŁALNOŚCIĄ GOSPODARCZĄ >> ZAPISZ