- Księga Przychodów i Rozchodów - kto musi ją prowadzić

- Księga Przychodów i Rozchodów - ewidencja

- Kolumna 10 KPiR - zakup towarów handlowych oraz materiałów podstawowych

- Kolumna 11 KPiR - koszty uboczne zakupu

- Kolumna 13 KPiR - pozostałe wydatki

- Ujęcie w systemie wFirma.pl faktury zakupu na której znajdują się zakupione towary i koszty transportu

Księga Przychodów i Rozchodów jest uproszczoną formą ewidencji księgowej, która zawiera operacje gospodarcze w prowadzonej działalności. W KPiR ujmuje się osiągnięte przychody, jak i poniesione koszty, co pozwala ustalić dochód firmy. Jakie koszty w KPiR księgujemy w kolumnach 10,11 i 13? Sprawdź!

Księga Przychodów i Rozchodów - kto musi ją prowadzić

Na podstawie art. 24a ust. 1 z dnia 26 lipca 1991 r. ustawy o PIT do prowadzenia Księgi Przychodów i Rozchodów zobowiązani są:

- osoby fizyczne, które osiągają przychód z działalności pozarolniczej i jako formę

- opodatkowania przychodu wybrały zasady ogólne lub podatek liniowy spółki cywilne osób fizycznych, spółki jawne osób fizycznych oraz spółki partnerskie

Księga Przychodów i Rozchodów - ewidencja

KPiR zbudowana jest z 17 kolumn. Jej struktura jest ściśle określona i wynika z rozporządzenia Ministra Finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów. Księgujemy w niej:

- osiągnięte przychody ze sprzedaży towarów handlowych i usług, oraz pozostałe przychody np. odsetki bankowe (Przychody ze sprzedaży - kolumna 7; pozostałe przychody - kolumna 8)

- koszty poniesione na zakup towarów handlowych i materiałów podstawowych, jak i koszty uboczne (kolumna 10 - zakup towarów; kolumna 11 - koszty uboczne)

- inne wydatki związane z działalnością gospodarczą oraz wynagrodzenia brutto wypłaconego pracownikom (inne wydatki kol. 13; wynagrodzenia kol. 12)

- od 2016 wykazuje się również koszty poniesione na prace badawczo-rozwojowe (Kolumna 16)

Kolumna 10 KPiR - zakup towarów handlowych oraz materiałów podstawowych

Kolumna ta przeznaczona jest do księgowania zakupionych towarów i materiałów podstawowych w cenie zakupu. Czynni podatnicy VAT w kolumnie 10 ujmują kwotę netto z faktury, natomiast osoby zwolnione z VAT księgują kwotę brutto.

Kolumna 11 KPiR - koszty uboczne zakupu

W kolumnie 11 KPiR ujmowane są koszty uboczne zakupu, które dotyczą tylko zakupionych towarów handlowych i materiałów podstawowych. Do kosztów ubocznych zakupu można zaliczyć np. koszty transportu, załadunek lub wyładunek towaru czy ubezpieczenie w drodze.

Kolumna 13 KPiR - pozostałe wydatki

Kolumna 13 ujmuje wszystkie pozostałe koszty, które nie zostały zaksięgowane w kolumnach 10-11 z wyjątkiem wynagrodzenia brutto wypłacane pracownikom (kolumna 12). W kolumnie tej nie ujmujemy kosztów które są wymienione w art. 23 ustawy o podatku dochodowym od osób fizycznych. Do pozostałych kosztów zaliczamy np.: - czynsz za lokal - opłaty za zużytą energię elektryczną oraz media - opłaty za usługi telekomunikacyjne - zakup paliwa i inne wydatki związane z bieżącym użytkowaniem pojazdu - amortyzacja środków trwałych - składki na ubezpieczenie społeczne finansowane przez pracodawcę Prowadzona przez podatnika Księga Przychodów i Rozchodów powinna być rzetelna i niewadliwa.

Przedsiębiorca powinien prowadzić Księgę Przychodów i Rozchodów w sposób rzetelny i niewadliwy. Za rzetelną uznaje się Księgę, jeżeli dokonywane w niej zapisy odzwierciedlają stan rzeczywisty, natomiast za księgę niewadliwą uważa się księgę prowadzoną zgodnie z przepisami rozporządzenia i objaśnieniami do wzoru księgi.

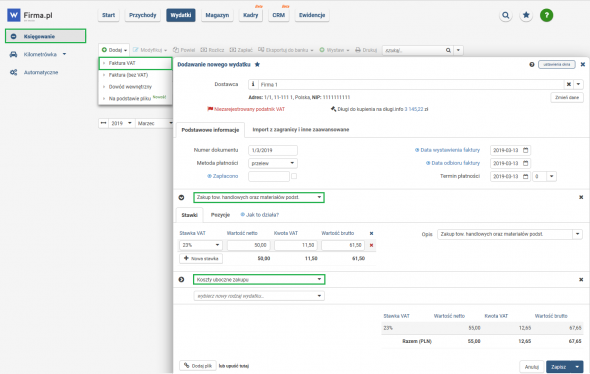

Ujęcie w systemie wFirma.pl faktury zakupu na której znajdują się zakupione towary i koszty transportu

Otrzymaną fakturę za zakupione towary handlowe w systemie wFirma.pl księgujemy poprzez zakładkę WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT/FAKTURA (bez VAT) » ZAKUP TOWARÓW HANDLOWYCH ORAZ MATERIAŁÓW PODST. tutaj wpisujemy kwotę netto/brutto dot. zakupionych towarów, natomiast chcąc zaksięgować wydatki związane z transportem w tym samym wydatku wybieramy nowy rodzaj wydatku jako KOSZTY UBOCZNE ZAKUPU.

Wydatki zostaną automatycznie ujęte w kolumnie 10 i 11 KPiR.

Księgowanie kosztów w systemie

Księgowanie kosztów w systemie