W artykule

Przedsiębiorca, decydując się na zakup samochodu osobowego, ma możliwość jako formę finansowania zakupu wybrać leasing operacyjny. Dokonując zakupu na podstawie umowy leasingu, przedsiębiorca dokonuje zapłaty zaliczki na rzecz leasingodawcy. Czy faktura zaliczkowa może stanowić koszt podatkowy? Sprawdźmy!

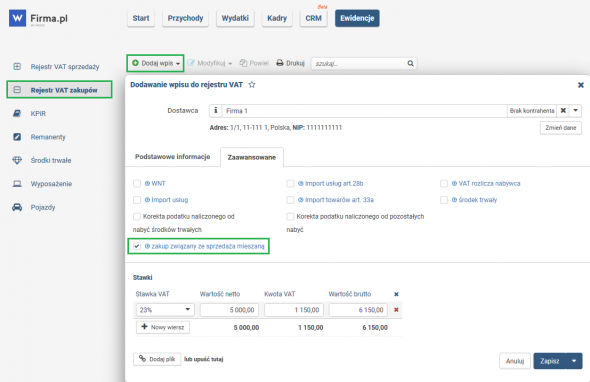

Otrzymaną fakturę zaliczkową należy wprowadzić do systemu bezpośrednim wpisem do rejestru VAT zakupu poprzez zakładkę EWIDENCJE >> REJESTR VAT ZAKUPÓW >> DODAJ WPIS następnie w wyświetlonym oknie należy wypełnić wymagane pola, gdzie w zakładce ZAAWANSOWANE należy zaznaczyć ZAKUP ZWIĄZANY ZE SPRZEDAŻĄ MIESZANĄ >> ZAPISZ. Dzięki temu system automatycznie dokona odliczenia podatku VAT zgodnie z podaną proporcją.

Faktura zaliczkowa na leasing operacyjny

Decydują się na zakup pojazdu, który finansowany będzie umową leasingu operacyjnego przedsiębiorca zobowiązany jest do zapłaty zaliczki na rzecz salonu samochodowego. Po dokonaniu wpłaty na rzecz salonu samochodowego bądź komisu, przedsiębiorca otrzymuje fakturę zaliczkową. Otrzymując fakturę zaliczkową wystawioną na dane firmowe można odliczyć od niej jedynie podatek VAT pod warunkiem, że podatnik jest czynnym podatnikiem VAT. W przypadku gdy przedsiębiorca prowadzi sprzedaż zarówno opodatkowaną jak i zwolnioną, istnieje możliwość odliczenia podatku VAT zgodnie z podaną proporcją. Faktura zaliczkowa nie jest podstawą do ujęcia kosztu w KPIR, dlatego też należy ją ująć osobnym wpisem do rejestru VAT Zakupu. W sytuacji gdy faktura zaliczkowa wystawiona jest na zakupiony samochód osobowy, który wykorzystywany będzie w sposób mieszany zarówno w działalności jak i prywatnie, wówczas zgodnie z art. 86a. ust. 1 ustawy o VAT można:- odliczyć 50% podatku VAT - jeżeli pojazd będzie wykorzystywany w działalności jak i prywatnie

- odliczyć 100% VAT - jeżeli samochód będzie wykorzystywany wyłącznie w prowadzonej działalności.

Księgowanie faktury zaliczkowej u czynnego podatnika VAT w systemie wFirma.pl

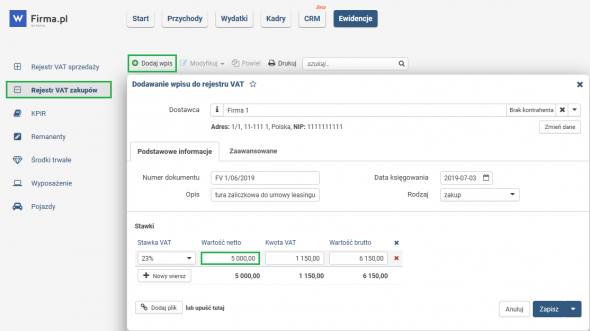

Aby poprawnie ująć otrzymaną fakturę zaliczkową w systemie wFirma.pl, należy przejść do zakładki EWIDENCJE >> REJESTR VAT ZAKUPÓW >> DODAJ WPIS, następnie należy wypełnić wymagane pola. Jeżeli faktura zaliczkowa dotyczy samochodu osobowego, który wykorzystywany będzie do celów mieszanych to w polu WARTOŚĆ NETTO należy wpisać 50% wartości netto z otrzymanej faktury. Ujęcie faktury zaliczkowej przy zastosowaniu sprzedaży mieszanej w systemie wFirma.pl

Ujęcie faktury zaliczkowej przy zastosowaniu sprzedaży mieszanej w systemie wFirma.pl

Otrzymaną fakturę zaliczkową należy wprowadzić do systemu bezpośrednim wpisem do rejestru VAT zakupu poprzez zakładkę EWIDENCJE >> REJESTR VAT ZAKUPÓW >> DODAJ WPIS następnie w wyświetlonym oknie należy wypełnić wymagane pola, gdzie w zakładce ZAAWANSOWANE należy zaznaczyć ZAKUP ZWIĄZANY ZE SPRZEDAŻĄ MIESZANĄ >> ZAPISZ. Dzięki temu system automatycznie dokona odliczenia podatku VAT zgodnie z podaną proporcją.